概述:4月份国内焦煤市场企稳为主,个别地区有小幅上涨迹象,其中以原煤价格上浮为主,精煤价格整体持稳。供需上煤矿维持正常开工,焦价上升拉动焦煤需求增加,但随着焦炭价格的冲高回落,焦企补库节奏开始放缓,焦煤供应开始略显宽松。5月份焦煤主流市场价格维稳可能性较大,随着焦炭价格回落需求转弱后,部分高价资源恐怕有回调风险。

一、国内煤炭成产情况

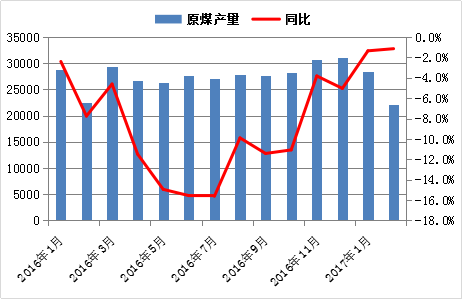

据统计局统计数据显示,3月 原煤产量3.00亿吨,同比上升2.0%;3月份国有重点煤矿产量1.58亿吨,同比上升5.48%,煤矿高利润推动企业高负荷生产。2017年一季度焦煤产能同比去年变化不大,4月份开始由于对煤矿安全、超产检查或对煤炭产量造成一定影响,但后续发改委取消了煤炭276生产制度,煤炭供应预计较去年降有所增加。

图1:煤炭产量一炼焦原煤产量情况对比

2017年3月份国有重点煤矿销量完成1.47亿吨,同比上升11.85%;3月份 重点煤矿供冶金行业用煤完成836.45万吨,同比减少54.1万吨。各省完成情况如下:山西省321.1万吨,河南省119.73万吨,安徽省112.4万吨,山东省41.49万吨,黑龙江省43.7万吨,河北省30.13万吨,此外神华集团供冶金行业用煤完成75.88万吨。

二、炼焦煤市场价格表现

(1)内贸市场

4月份主流大矿价格暂稳,地方矿煤矿有小幅上涨情况,其中部分地区原煤价格上涨30-60元/吨,精煤价格基本持稳。月中旬部分煤企见进口焦煤价格大幅攀升欲涨价,但下游焦钢企业接受程度并不高,故而价格没能顺利上涨,反而月底部分高价资源有小幅回调迹象。

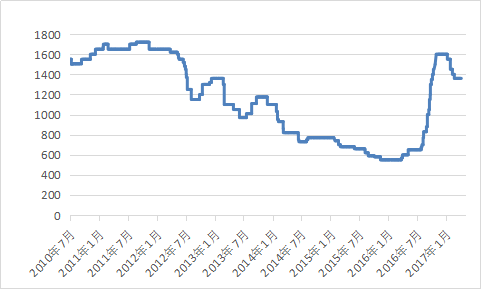

图2:炼焦煤价格指数(柳林4#)

(2)进口市场

4月份由于澳洲飓风影响,进口焦煤价格一度飙升至近300美金,但实际上发往 的货几无成交,但日韩方面由于正直与澳洲商定二季度长协价格,恰遇飓风不可抗力因素,在此期间 有多船焦煤或出口或转港至日本,其价格也是高的惊人。但随着飓风影响消散,澳洲方面慢慢恢复发运,进口焦煤价格开始理性回落,截止5月2日,普氏澳峰景矿硬焦煤报205低挥发报203.5中挥发报186,半软报118.75;喷吹中等报129低挥发报131。

三、下游市场表现

(1)焦炭、钢材市场情况

4月份钢材市场旺季不旺,整体价格走低月底才有所好转,但钢厂利润受到大幅削减,也从而导致了钢厂检修增多,进一步开始打压焦炭价格。而在采购方面,由于焦炭价格开始下滑,且钢厂目前焦炭库存相对保持正常,故而采购节奏开始放缓。

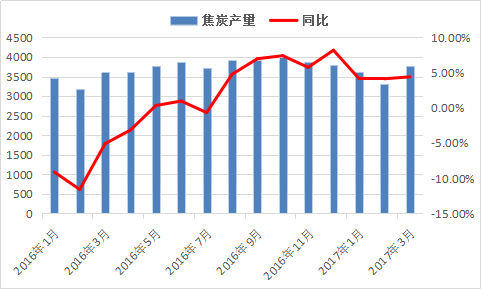

图3:焦炭产量与同比数据走势

据统计局数据显示,3月份 粗钢产量7199.5万吨,同比增长1.9%。截止4月27日,Mysteel调研163家钢厂高炉产能利用率84.71%环比降1.35%,剔除淘汰产能的利用率为89.58%同比增1.86%,钢厂盈利率74.23%增1.84%。

据煤焦测数据显示,截止4月27日,Mysteel统计 100家独立焦企开工率数据,平均产能利用率80.41%;按产能(产能<100利用率74.58%,产能100-200利用率76.64%,产能》200利用率82.62%);按地区(东北84.14%,华北79.54%,华东83.56%,华中80.70%,西北83.80%,西南63.58%)。

(3)焦化企业炼焦煤库存情况

截至4月27日,根据统计 100家独立焦企炼焦煤总库存707.94万吨;平均可用天数13.71天;统计 110家钢厂样本炼焦煤总库存747.3万吨,可用天数14.88天;

四、5月份炼焦煤市场走势预测

供给方面,煤炭生产从276工作日提升至330工作日对焦煤供应会有提升,但同时下游焦钢的需求同比并没有实质的减弱,从需上来看焦煤供应或将略显宽松,但并不至于使得煤价开始崩盘。从mysteel调研数据上来看,独立焦企产能利用率继续上升,虽然近期环保压力增强,但是焦企大多盈利是不争的事实,高利润推动焦企增加产量也合乎情理。综合市场来看,5月份焦煤市场有下行的压力,但主流大矿或将以稳价为主。

冀公网安备 13020202000413号

冀公网安备 13020202000413号