概述:7月,国内市场热轧板卷价格震荡向上,受下游需求消费好转拖动,外加前期价格略低所致。从钢厂的情况看,订单出现明显好转,且点对点供应明显增加,对于热卷价格上升是处于明显上升的。从市场库存情况看,持续出现降库的情况,导致市场资源紧缺,也是让市场上升的另一动力。对于热卷价格上升市场出现两种不同的声音,流通市场较为欢迎上涨;而冷系产品方面因为处于倒挂阶段,因此价格向上的想法则并不明显,此举让他们处于更为明显的倒挂这一矛盾点在近期体现的较为明确。从下游情况看,由于价格向上开始启动,点对点的情况有明显上升,主要还是受到价格上涨影响所致,带动整体的情绪向上。目前市场基本面依然尚佳,特别是去库存的情况较为显著,而国内价格上涨后对于出口暂时还处于维持状态,整体国内外消耗量上升。就短期内看,热卷市场强势推进的趋势,后期风险与价格将处于累增向上的情况。

一、国际热轧板卷市场行情

(一)国际钢铁价格指数行情

7月国际钢市价格稍有好转。截止7月31日CRU国际钢价综合指数为178.9点,较上月末上升3.89%,较去年同期上升21.21%。CRU扁平材指数为166.6点,较上月末上升0.48%,较去年同期上升19.51%。分区域来看,北美地区指数为183.2%,较上月末上升1.33%,较去年同期上升2.18%;亚洲地区指数为203.3点,较上月末上升7.28%,较去年同期上升39.15%;欧洲地区目前指数为144.1点,较上月末上升0.14%,较去年同期上升9.75%。

(二)国际钢市略显疲软

(一)北美市场

本月北美卷板,继续上涨。本周,多家美国公司上调薄板价格,涨幅在25-40美元/短吨,其中加利福尼亚钢铁工业集团、纽柯以及安米美国公司的提价幅度不低于25美元/短吨,而NLMKUSA公司的提价幅度为40美元/短吨。提价后,钢厂的热卷及冷卷目标出厂价至少为620美元/短吨以及820美元/短吨。6月初,多家美国钢厂就曾一致提价,使得美国薄板价格止跌并反弹。不过,尽管钢厂不断提价,但美国服务中心采购依旧谨慎,服务中心库存量继续维持在低位,主要是232调查尚未有结果,市场仍存在不确定性。

(二)欧洲市场

继续走强。本周,南欧板卷价格进一步攀升,较数周前的低点上涨40欧元/吨,主要是受反倾销案影响,多国资源进入欧洲市场受阻,钢厂压力减轻,再加上钢厂排单量较满,买主若采购现货资源,不得不接受提价。目前,意大利钢厂的热卷出厂基价为480欧元/吨,钢厂目标是在9月时将价格上调至500欧元/吨,冷卷出厂基价为550-560欧元/吨,热镀锌板出厂基价为580-590欧元/顿,钢厂目标价均为600欧元/吨。另外,热卷进口报价也上涨至470-485欧元/吨(CIF),主要来自印度。中厚板市场,欧洲中厚板厂计划上调9月交付的资源报价,意大利可能率先提价,预计提价幅度为10-20欧元/吨,原材料及国际价格上涨是主要原因。

(三)亚洲市场

本月亚洲板卷,继续走高。亚洲热卷现货市场继续走高,受国内市场上涨拉动, 商品卷出口报价继续攀升至505美元/吨(FOB),较上周小幅上涨5美元/吨,冷卷报540美元/吨(FOB),较上周上涨10美元/吨,国内钢材价格节节攀升, 出口竞争力持续下降。在韩国,近日,包括东部制钢、东国制钢以及世亚涂层金属公司在内的韩国主要的镀锌板生产商上调了本地镀锌板价格2万韩元/吨,约合18美元/吨。各钢厂还计划继续上调8月的价格,目前涨幅尚未确定,但有消息人士表示8月涨幅将高于7月。钢厂提价的主要原因涂镀基板的价格下跌幅度远小于本地镀锌板的价格跌幅,钢厂利润受到挤压,像东部制钢这样依赖进口热卷的公司更是受到严重影响。数年前,东部制钢暂停热卷生产后,该公司70-80%的热卷进口自日本,10-15%的热卷进口自 。今年2月初, 3.0mm商品卷出口报价在500美元/吨(FOB)左右,而6月该价格为460-463美元/吨(FOB),降幅在40美元左右。同时期,韩国热镀锌板价格从833-860美元/吨下滑至718-736美元/吨,降幅在110-120美元/吨左右。

二、国内热轧板卷产量及库存情况

(一)国内热轧板卷库存继续下降

据调研数据显示,截止7月28日,国内热轧板卷库存仍维持下降状态,目前国内社会热轧板卷库存为220.07万吨,较上月下降16.77万吨,较去年同期下降32.38万吨。

二、热轧板卷出口量有所增加

6月热轧板卷出口量为129.5万吨,环比上升8.3%,同比下降0.4%;6月热轧板卷进口量为23.7万吨,环比下9.2%,同比上升30.7%。

表:6月我国热轧板卷进出口情况(单位:万吨)

四、国内热轧板卷市场价格仍将继续维持高位震

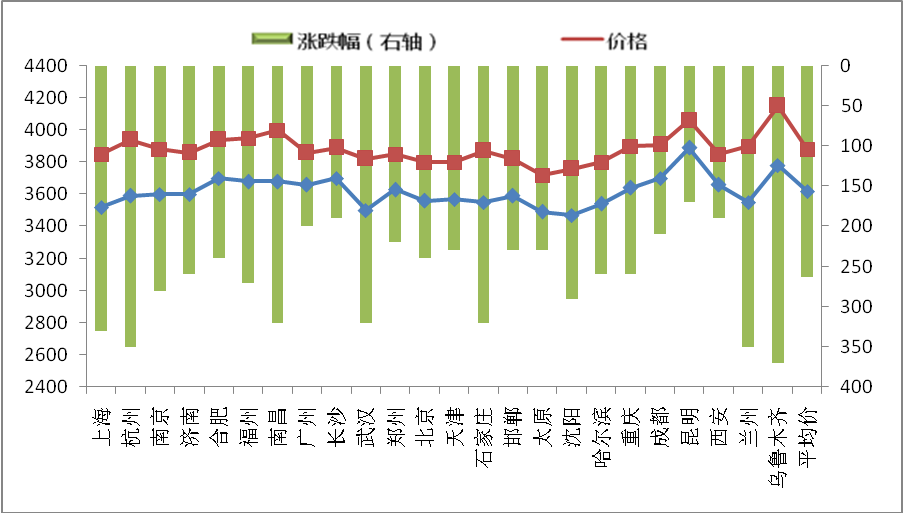

截至7月31日,国内4.75mm热轧板卷均价为3882元/吨,较上月末上升263元/吨,较去年同期上涨了1201元/吨。分区域看, 25个主要城市热轧板卷价格均处于上涨状态,其中上海、杭州、兰州、乌鲁木齐涨幅最明显,达到了300元/吨,其他区域基本都在200-300元/吨之间。

图:国内25个主要地区热轧板卷市场价格及月度涨跌幅

五、8月热轧板卷市场价格仍有继续向上的动力

7月,国内热轧板卷价格出现前大幅上涨,上涨力度与速度出现大幅向上格局。市场在库存减少,钢厂厂库不多的情况下继续处于向上走势。钢厂利润修复至800-900元/吨。且短期订单也并不缺乏,钢厂基本无压力,因此对于钢厂这个源头而言继续向上的概念依然存在。从价格角度看,北方市场价格与南方基本持平,因此北材南下的动力将会逐渐加大,南方市场价格力度将会出现好转,相对而言8月份更多的是将北方库存移至南方的过程。对于热轧而言,目前冷轧利润尚可,且钢坯价格难以下跌的情况下,价格仍有望继续维持甚至冲高。

展望8月,笔者认为市场价格震荡向上,短期向好因素依然存在:

一、库存方面

据Mysteel调研数据显示,截至7月28日, 主要城市热轧卷板库存较去年同期减少32.38万吨。目前社会库存已经下降到一定的低点,厂库短期向下的动力也并不明显。从钢厂看,开工率仍有一定上升,基本维持在83-84%之间,短期弱平衡尚存。从8月各大钢厂出价看,基本以上涨为主,这或将给后期市场库存上升带来一定的支撑。因此就后市看,虽然短期钢厂订单压力不大,但价格毕竟过高,犹豫的情绪有明显体现,对于后期并不利。

二、钢厂方面

本周Mysteel调研163家钢厂高炉产能利用率85.15%较上周增0.43%,剔除淘汰产能的利用率为90.05%较去年同期增2.21%,钢厂盈利率85.89%持平。前期高炉检修结束后陆续复产,华北有钢厂因环保问题高炉停产,产量整体小幅增加,预计近期高炉开工率仍维持窄幅震荡走势。

三、需求方面

据市场反馈,7月市场流通需求相对较好,且点对点需求出现明显增长。从市场角度看,商家手中获利资源已然不多,整体情况相比上半年而言出现了明显的好转。短期的弱平衡将会有所体现,当前唯一的分歧点既是,冷系的一个分支镀锌价格受到热轧的拖动上涨,但整体上涨速度不如热轧,因此7月最大的关键点在于镀锌的价格是否也能够被继续拉动上行。

四、出口方面

由于7月国内热轧板卷国内价格大幅上升,国内外价差出现明显减少,甚至部分出现倒挂。因此出口量受到一定的抑制,对于8-9月份的订单或将有所影响。就此判断国内价格上涨后,钢厂又开始维持外贸量,因此7月份国内出口量或将较6月份持平微降。

冀公网安备 13020202000413号

冀公网安备 13020202000413号