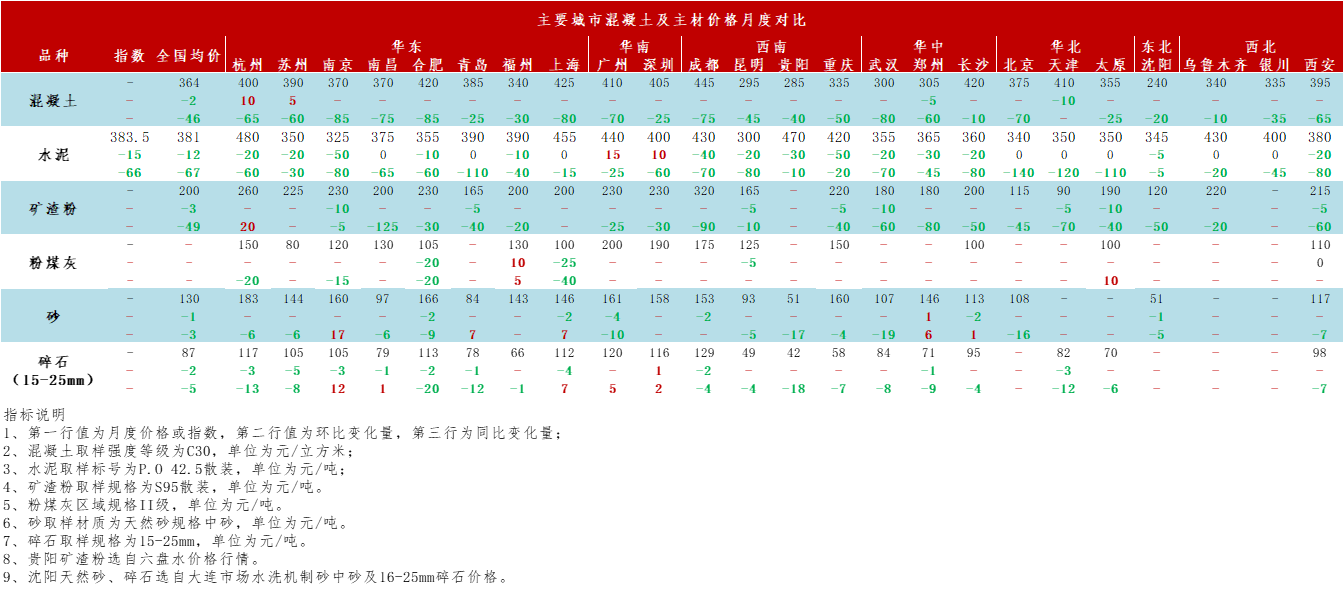

第一章、混凝土及原材价格情况

1.12024年1月混凝土市场行情分析

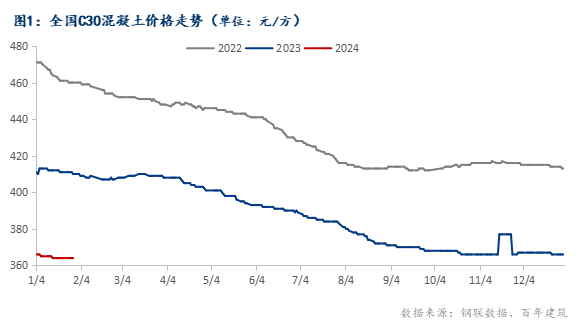

据百年建筑网统计,截至2024年1月底,百年建筑网C30非泵混凝土均价为364元/方,环比下跌0.55%,全国混凝土价格偏弱运行。步入1月,全国多地项目面临收尾及停工,尤其是北方地区,除重点保供项目外,多数搅拌站均反馈将在小年前后停产。华东地区出现大范围降温以及雨雪天气,季节性因素的加剧直接冲击了水泥市场,混凝土发运量一路走低。市场项目出现返乡潮,项目施工人员有减少,现以市政项目及重点基建项目建设做主要支撑。西南地区水泥价格均有所下跌,其中重庆市场降幅最高,达50元/吨。反复的降雨天气令施工单位进度一度放缓,加之回款进度不理想,导致搅拌站的供应积极性有所减弱。华南地区已有旧项目接近尾声,体量减少,广西、海南市场主要大型铁路、道路基建项目进度较为稳定,其余的项目资金回款不理想,导致采购量减少,临近年关减势明显。华中地区多地大雪天气导致项目施工进度有所放缓,外加环保管控余温尚存,拌站生产有一定谨慎心态,现主要积极催收款项为主,生产愈发谨慎。华北地区多地项目受低温影响进度不佳,加之年前多项目无赶工计划,整体进度一般。东北地区受气温影响,工地处于停工状态。西北地区受环保冲击影响,工地施工进度放缓,整体需求表现一般。总体看来混凝土市场需求在1月呈现下滑趋势为主,随着春节的来临,结合劳务人员返乡情况,多数企业将停产放假,预计节后复产后需求或将迎来小幅回暖。

1.2 2024年1月混凝土及原材价格对比

1.212024年1月混凝土原材成本分析mdash;mdash;水泥

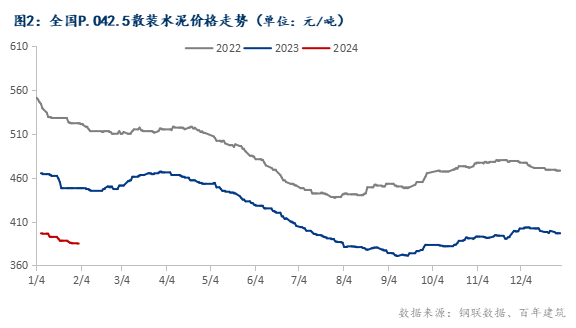

截至1月30日,百年建筑网水泥价格指数 384.71,月环比下降3.6%,同比下降14.12%。1月上旬,空气质量持续改善,河北、山东、安徽、湖南、四川等地于元旦后,大气污染预警解除,下游施工节奏逐步恢复正常,在一定成都上带动需求回补。北方主要是前期积压的工作,局部下游采购量增加;南方施工期相对较长,天气较好处于施工“黄金期”,尤其是电网建设、水利等项目按下“加速键”。 1月中旬,2024年首场大范围雨雪过程上线,陕西、河南部分地区飘雪。北方多地雨雪频繁转换,南方降雨持续时间较长,区域内低能见度且道路结冰不利于运输,下游停工增多。尤其是北方,已经大面积停工,水泥采购量持续下降。局部地区缺少重点项目有效支撑,部分重点项目延期至明年。1月下旬,中东部地区出现大范围大风降温以及雨雪天气,气温由之前的偏高状态转为明显偏低。季节性因素的加剧直接冲击了水泥市场,使得建筑和基建项目的需求普遍下降。这一现象不仅在全国范围内普遍存在,也为市场带来了一定的不确定性。部分区域预警解除带来了一些积极信号,局部市场出现了小幅反弹。然而,这一反弹并未能够扭转整体市场的下降趋势,主要依靠大项目有效支撑。临近年关,多项目进入收尾阶段,下游水泥采购量持续下降。

1.222024年1月混凝土原材成本分析mdash;mdash;砂石

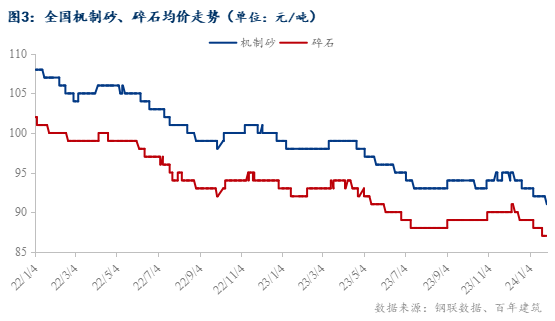

截至2024年1月30日,机制砂均价91元/吨,月环比下降2.1%;碎石均价87元/吨,月环比下降2.2%。据百年建筑网数据统计,全国重点18个城市砂石市场价格变化情况来看,华北地区,1月上旬砂石发货量小幅提高,京津冀环保影响减弱之后,部分城市城郊地区项目需求略有回补,整体供货情绪不高,中旬 砂石发货量小幅下降,京津冀市场多地配合空气质量预警管控,混凝土企业停产。天津、北京重点项目需求均有下滑,桥梁、地铁等项目砂石采购用量明显减少。1月下旬受低温天气影响,项目多停工,主要靠大型搅拌站点和基建项目部需求支撑。华中地区,1月上旬砂石发货量上升,主要在于河南大多数矿山厂恢复生产,供应量提高,需求端暂稳,发货明显增加。湖南管控结束,供应提高,砂石发货量上升。中旬河南大多数矿山厂稳定生产,供应量提高,后续有基建项目支撑砂石发货。湖南、湖北部分厂家受竞争对手价格下跌影响,发货量小幅度下降,整体华中地区砂石发货量上升。华东地区,安徽厂家恢复正常生产,供应提高,本地以安置房、快速路项目为主,部分高速赶工,基建需求支撑,发货提高。华南地区,1月中旬砂石行情暂稳,供需市场均陆续开始放假,发货量开始走低,市场存在一定囤货现象。下旬广东惠州项目基本全面停工,搅拌站催回款为主,发货量减少;阳江有农村公路项目支撑需求,但需求不高。海南房地产高楼项目赶进度,加上部分在建的港口码头支撑砂石需求,发货正常。

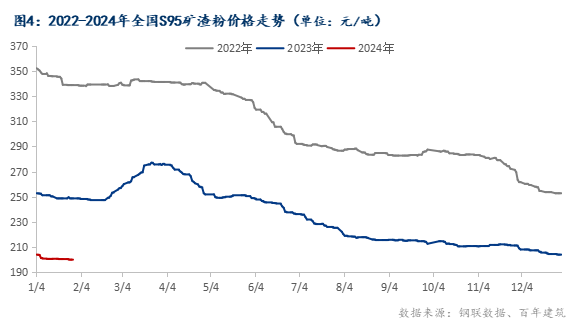

1.232024年1月混凝土原材成本分析mdash;mdash;矿渣粉

截至1月底,百年建筑网统计全国22个重点城市S95矿渣粉均价为199.9元/吨,月环下跌2%,较去年同期下跌49元/吨,国内矿渣粉延续走低趋势,华东地区1月底S95矿渣粉均价环比下跌1%,长三角核心城市矿渣粉价格整体继续持稳,浙江沿海市场矿渣粉价格下跌10-25元/吨,山东地销矿渣粉价格下跌5-10元/吨;华南地区矿渣粉价格小幅下跌,多地价格维持稳定,广西矿渣粉价格下跌5元/吨;华中价格下跌1.8%,湖南、湖北部分区域小幅下跌10元/吨;华北下跌6.5%,京津冀矿渣粉价格下跌10-20元/吨;西南地区多地矿渣粉价格小幅下跌5元/吨;陕西矿渣粉价格下跌10元/吨。

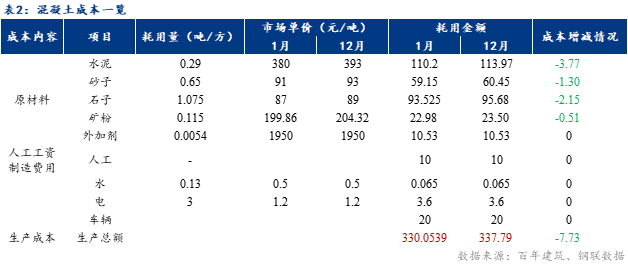

一月,混凝土生产成本明显下降,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本下跌7.73元。百年建筑网统计一月全国C30非泵混凝土市场成本价为元330.05/方,12月成本价为337.79元/方,月环比下跌7.73元/方;冬季天气干燥,受环保管控及混凝土施工工艺的影响,混凝土需求难以支撑,从生产成本端来看,全国水泥厂家基本停窑,水泥价格全国各地均出现暗降,均价月环比有明显下滑趋势;砂石价格近期需求开始下滑,价格较上个月下跌1-2元/吨,北方多地出现降雪降雨天气,加之环保这块,砂石市场整体呈现南强北弱的趋势,但整体需求一般,砂石价格稳中偏弱运行;矿渣粉在市场相对较为疲软的情况下,价格也稳中偏弱运行,因此混凝土成本有小幅下降,混凝土价格随之拉低。

第二章 混凝土及原材产量情况

2.1 2024年1月混凝土产量分析

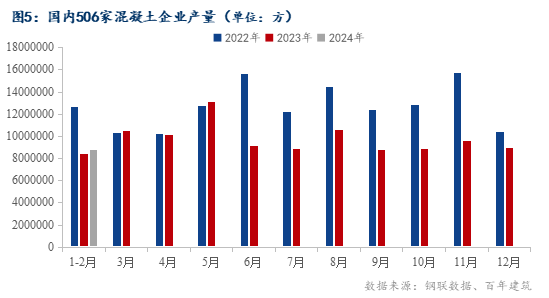

2024年1月混凝土企业产量为955.02万方,环比降低1.71%,同比提升4.34%。华东地区部分省市出现了降雪低温天气外加春节假期临近,项目出现返乡潮,项目施工人员有减少,现主要以市政项目及重点基建项目建设做主要支撑,回款暂无明显改善。华南地区广西及海南市场降幅达10%以上,目前广东主要珠三角等市场项目在年底积极建设,现已有旧项目接近尾声,体量减少,因此整体趋势减少为主;广西、海南市场主要大型铁路、道路基建项目进度较为稳定,其余的项目出现资金回款不理想,导致采购量减少,减势明显。西南地区目前回款进度不理想,导致搅拌站的供应积极性有所减弱,整体趋势减少为主。华中多地大雪天气导致项目施工进度有所放缓,外加环保管控余温尚存,拌站生产有一定谨慎心态,现主要积极催收款项为主,生产越发谨慎。北方市场冬季停工继续,搅拌站陆续停产放假,市场会逐渐停滞,量继续减少。

2.2 2024年12月水泥产量分析

2024年1月水泥企业出库量为2265.35万吨,年同比下降7.1%。中东部地区出现大范围大风降温以及雨雪天气,气温由之前的偏高状态转为明显偏低。季节性因素的加剧直接冲击了水泥市场,使得建筑和基建项目的需求普遍下降。这一现象不仅在全国范围内普遍存在,也为市场带来了一定的不确定性。企业需要根据季节性波动调整供应链,以适应市场需求的相应变化,下游需求持续不及预期,冬储计划也随之下降,需求正常下降。据湖北水泥企业反馈,目前雨雪交加,与此同时气温下降至零度以下。首先,降雨和降雪导致施工项目的停滞,在潮湿和寒冷的天气条件下,施工活动受到限制。其次,气温下降可能会影响水泥的硬化过程,水泥的凝固时间可能变得更长,导致施工进度减缓和成本增加。不利于项目推迟,从而减少了水泥用量,目前下游需求持续下滑。部分区域预警解除带来了一些积极信号,局部市场出现了小幅反弹。然而,这一反弹并未能够扭转整体市场的下降趋势,主要依靠大项目有效支撑。临近年关,多项目进入收尾阶段,下游水泥采购量持续下降。新年将至,全国各地虽说都在积极筹备新项目,以推动经济发展和社会进步。这些新项目涵盖各个领域,包括基础设施建设、科技创新、环境保护、文化旅游等。但从大趋势来看,新开以及重点项目推进基本延期至年后。据山东水泥企业反馈,管控解除后有恢复,之前供的文化科技中心、立交桥项目小有采购。部分企业开始冬储,冬储的水泥价格偏度,但受制于下游需求偏弱运行,今年冬储的量有限。新消息称23日早上八点开始继续橙色预警,下游施工应该会全部停工,整体需求呈下降趋势。

2.32024年1月砂石销量分析

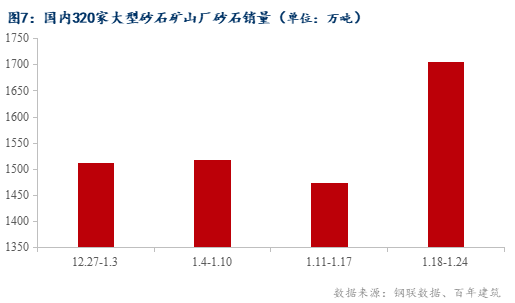

截至1月底,据百年建筑网对国内大型矿山企业和砂石加工厂砂石销量调研情况来看,砂石销量为6280.01万吨,月环比减少12.49%,其中碎石占57.47%%,机制砂占30.29%。

第三章全国混凝土行业面临的行业运行情况

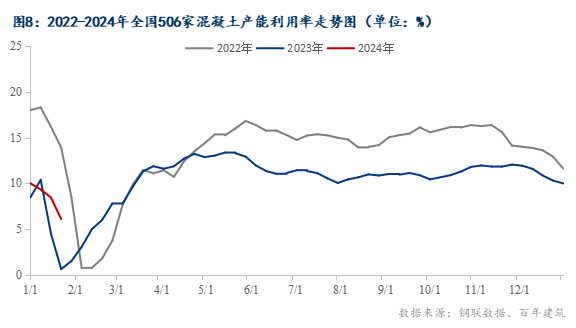

3.1全国混凝土行业产能利用率分析

根据百年建筑调研国内506家混凝土企业出货情况,1月全国混凝土产能利用率连续走低,1月底全国混凝土产能利用率6.12%,较去年同期下跌2.36个百分点。

3.2 全国混凝土行业市场竞争分析

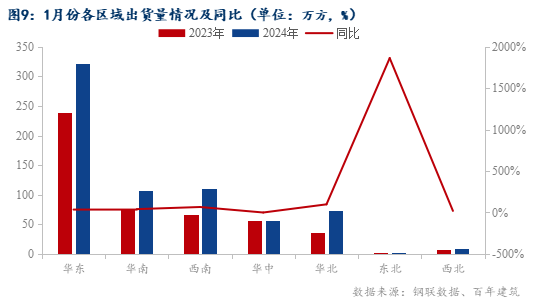

由于今年春节在2月份,2023年春节在1月份,2024年1月份混凝土发运量较去年1月有明显增加,增加约41%。1月各区域混凝土发运量整体保持下行趋势,且随着春节的逐步到来,多数搅拌站计划在2月份停产放假,后续主要精力会放在回款方面,2月春节前后,混凝土发运量整体会处于低位。

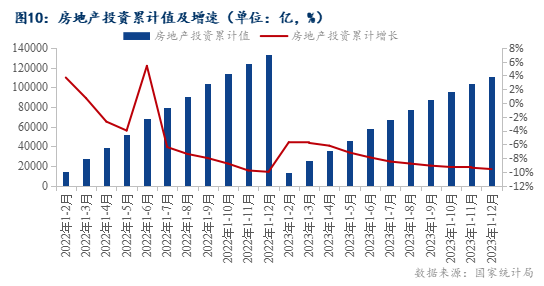

2023年全年,全国房地产开发投资110913亿元,同比下降9.6%,其中,住宅投资83820亿元,同比下降9.3%。房地产开发企业房屋施工面积838364万平方米,同比下降7.2%。房屋新开工面积95376万平方米,下降20.4%,住宅新开工面积69286万平方米,同比下降20.9%。商品房销售面积111735万平方米,同比下降8.5%,其中住宅销售面积同比下降8.2%。房地产数据延续弱势下行趋势,短时间内,房建项目对于混凝土市场的支撑仍然有限。

第四章混凝土行业展望

4.1 混凝土市场价格展望

供需方面,展望2月,由于春节期间影响,混凝土供需双弱,虽然部分重点项目春节期间放假较短,但劳务人员缺失将会影响工程进度,因此2月份混凝土将会保持供需双弱态势。原材方面价格波动意义不大,水泥、砂石年底锁价,成本端基本保持稳定。因此预计2月份混凝土市场行情将会保持弱势运行态势,但价格的可能性不大。从区域上看,华南、华东市场春节期间不停工项目相对较多,而北方市场相对偏少,部分企业甚至在1月中下旬起已经停产休假,重点项目在1月底对材料采购量大幅降低。总体来看,2月份国内混凝土市场价格将以稳为主,2月中下旬开市后部分地区原材价格可能有所上涨,但反映到混凝土成本端的周期不会太快。

4.2 混凝土需求展望

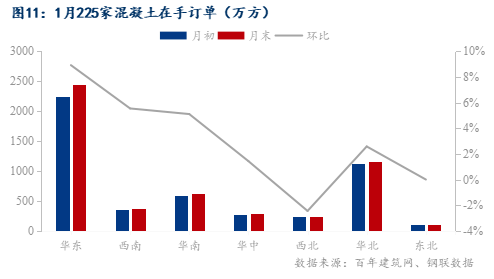

根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至1月最后一周混凝土在手订单量依然呈现上升趋势,说明国内需求仍有提升态势,但企业发运量有所减少,导致在手订单那里集增。从区域上看,西北在手订单情况稍有下滑,东北调研样本中企业在手订单情况并无增减,1月份东北市场几乎停滞。展望2月,上旬需求将会持续下滑,常规情况下务工人员将在正月十五以后陆续到岗。因此,南方市场2月底市场将有逐渐复苏态势,北方市场将在3月15日出冬施后需求有望引来回暖,2月份北方市场混凝土需求将会保持低需求态势运行。

2023年12月份,成都市行政区域内核发施工许可证建设项目177个,比上月增加12个;核发施工许可证面积779.29万平方米,比上月增长34.75%;工程造价304.87亿元,比上月增长45.5%。长沙市12月份核发施工许可证建设项目67个;南昌市12月份核发施工许可证建设项目62个,核发施工许可证面积54.8万平方米;重庆市12月份核发施工许可证建设项目4个,核发施工许可证面积7.9万平方米;深圳市12月份核发施工许可证建设项目229个;贵阳市3月份核发施工许可证建设项目60个;核发施工许可证面积27万平方米。

(以上信息及数据为百年建筑网整理发布,如需转载请标明出处)

冀公网安备 13020202000413号

冀公网安备 13020202000413号